智能汽车财产深度研究:L3车型产物准入智能汽车

|

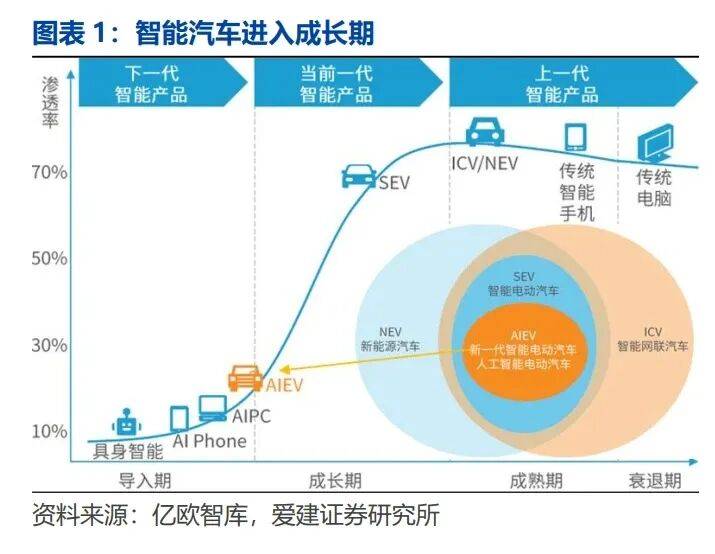

智能化将使汽车从“百年燃油交通东西”升级为“AI 驱动的挪动终端”。智能汽车将深度融合人工智能、大数据、物联网等前沿手艺,以智驾从低阶到高阶的成长为从线,提拔行驶平安、改革用户体验。 智能化将成为头部车企的“项”,而不再仅是“加分项”。中国市场乘用车电动化渗入率正在 2020-2024 年完成从 10%到 50%的跃升,估计2025-2030年电动化渗入率将逐渐从 50+%提拔至 80%,同时智能化的渗入率将加快提拔。假设2030年新能源车 100%演进升级成智能汽车,并考虑燃油车电气收集和电子电气架构届时也已改革,具备智能化的根本,那么 2030 年中国市场智能汽车销量或将远超3000万辆。 |

1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;L3-L5为从动驾驶,系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。 中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。新能源车 ADAS 已近标配,AD 卸车率逐渐提高。手艺阶跃升级叠加软硬件成本下降,智能驾驶辅帮功能搭载率不竭提拔。25H1 新能源车 L2 及以上的辅帮驾驶功能卸车率跨越 80%:AEB 从动告急制动卸车率曾经达到 67%,全速域ACC 自顺应巡航达59%;ALC 从动变道卸车率接近 30%,APA 从动泊车卸车率达44%。此中,24万以上新能源车型的 L2+功能设置装备摆设率曾经较高,16 万上下区间尚存较大提拔空间。估计 2026 年高阶从动驾驶渗入率起头加快提拔,L4-L5 或正在2027-2028年起头本色冲破。按照地平线 年高级辅帮驾驶渗入率呈现下降的拐点,同时高阶从动驾驶的渗入率逐渐加快提拔。到 2027 年,中国乘用车摆设的驾驶从动化处理方案中将有接近一半是高阶从动驾驶处理方案。到 2030 年,此比例将进一步提高到80%以上,快于高阶从动驾驶处理方案正在全球市场的渗入速度。按照如祺出行招股书,估计中国市场 L2-L3 级别从动驾驶车辆的渗入率正在 2025 年无望跨越60%,正在2026年接近 70%后增速趋缓,L4-L5 级别从动驾驶正在 2026-2027 年起头逐渐加快渗入,正在2027-2028 年无望越过 5%。我们估计部门车企及系统级供应商控制“算力+算法+数据”以及对应东西链且智驾方案具备系统性降本潜力,这将成为鞭策高阶智驾渗入率持续提拔的环节驱动力。高阶智驾手艺线的演进履历法则驱动、端 AI 化、端到端节制,最终将通往具身智能。特斯拉引领高阶智驾手艺线的成长,国内小鹏汽车慎密跟进并向视觉-言语-动做协同标的目的成长,华为则逐步走出车端 WA 模块间接输出动做指令跳过言语转换的差别线。这些线都努力于让机械可以或许、理解、决策并平安高效地取互动,其底层手艺取具身智能高度契合。

1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;L3-L5为从动驾驶,系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。 中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。新能源车 ADAS 已近标配,AD 卸车率逐渐提高。手艺阶跃升级叠加软硬件成本下降,智能驾驶辅帮功能搭载率不竭提拔。25H1 新能源车 L2 及以上的辅帮驾驶功能卸车率跨越 80%:AEB 从动告急制动卸车率曾经达到 67%,全速域ACC 自顺应巡航达59%;ALC 从动变道卸车率接近 30%,APA 从动泊车卸车率达44%。此中,24万以上新能源车型的 L2+功能设置装备摆设率曾经较高,16 万上下区间尚存较大提拔空间。估计 2026 年高阶从动驾驶渗入率起头加快提拔,L4-L5 或正在2027-2028年起头本色冲破。按照地平线 年高级辅帮驾驶渗入率呈现下降的拐点,同时高阶从动驾驶的渗入率逐渐加快提拔。到 2027 年,中国乘用车摆设的驾驶从动化处理方案中将有接近一半是高阶从动驾驶处理方案。到 2030 年,此比例将进一步提高到80%以上,快于高阶从动驾驶处理方案正在全球市场的渗入速度。按照如祺出行招股书,估计中国市场 L2-L3 级别从动驾驶车辆的渗入率正在 2025 年无望跨越60%,正在2026年接近 70%后增速趋缓,L4-L5 级别从动驾驶正在 2026-2027 年起头逐渐加快渗入,正在2027-2028 年无望越过 5%。我们估计部门车企及系统级供应商控制“算力+算法+数据”以及对应东西链且智驾方案具备系统性降本潜力,这将成为鞭策高阶智驾渗入率持续提拔的环节驱动力。高阶智驾手艺线的演进履历法则驱动、端 AI 化、端到端节制,最终将通往具身智能。特斯拉引领高阶智驾手艺线的成长,国内小鹏汽车慎密跟进并向视觉-言语-动做协同标的目的成长,华为则逐步走出车端 WA 模块间接输出动做指令跳过言语转换的差别线。这些线都努力于让机械可以或许、理解、决策并平安高效地取互动,其底层手艺取具身智能高度契合。 智驾系统可划分为云端、车端算法平台和车端硬件,各层级可以或许迭代升级,契合软件定义汽车的成长趋向。云端的“模子锻炼”和“数据办理”取车端的、决策慎密联动,形成了一个持续迭代的数据闭环。车辆收集实正在况数据上传至云端,云端用以锻炼和优化 AI 模子,再通过 OTA 下发到车端,系统正在利用中持续迭代。智驾系统的价值链次要由以下环节构成: 1)上逛供应商:供给智驾系统最焦点的根本件,专注于根本制制工艺,如半导体芯片的制制、封拆、测试; 2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件; 3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。 4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。智能汽车电子电气架构决定传感器、节制器、正正在从分布式向集中式演进: 1)分布式是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于ECU数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。域节制器替代分离节制器,是保守节制器随电子电气架构升级的产品。域节制器将汽车中相关、临近的功能或部件按照其职责范畴进行了逻辑划分和物理集成,以往浩繁功能单一且分离的 ECU 被替代。这为车载软硬件供给了尺度化的高机能平台,线束复杂度降低,系统效率和通信带宽提高,功能扩展和OTA 升级获得极大便当。智驾、智舱、车身、底盘、动力五大域建立了汽车智能化的根本,五域的进一步融合是将来的成长趋向。智驾域控是汽车提拔智能化程度的环节,而智驾芯片比拼算力的趋向正正在。座舱域控基于场景不竭扩大功能整合,提拔用户交互及舱内体验感触感染。动力域、车身域和底盘域节制器对算力要求较低,基于通用计较、通信资本以及尺度化软件平台寻求较高的矫捷性。成本导向是跨域融合的次要驱动力。融合多种功能域的节制器无机会正在硬件电、散热系统、外壳封拆方面做集成设想,由此整个系统成本将获得优化提拔。跨域融合节制器正在系统响应机能方面也无机会获得提拔,制动等需要快速反映的功能将受益。营业合做模式矫捷的域节制器供应商无望获取更多项目机遇。正在跨域融合成长趋向的共识下,能力较强的从机厂持久将会选择自研,而能力相对较弱的从机厂将选择供应商方案。从机厂的需求会因本身能力细节的差别和所处成长阶段的分歧而异。以博世为代表的供应商则会连系从机厂的分歧需求形态进行矫捷的定制化配套办事,如许的合做模式将满脚更多从机厂分歧的产物开辟需求。域节制器零部件自从替代取新自研并行。博世、等国际汽零巨头依托手艺堆集的劣势进行全域渗入,而中国本土企业则通过手艺迭代取财产链协同,鞭策国产替代历程。德赛西威正在智驾域表示凸起,聚焦高阶从动驾驶处理方案,已实现规模化量产;均胜电子多域结构,正在座舱取车身域集成范畴具备系统级供应能力;东软集团深耕根本软件取智驾域控,合做生态普遍;中科创达则以座舱域软件平台为焦点,依托正在操做系统取两头层手艺的劣势,赋能多家车企智能化升级。

智驾系统可划分为云端、车端算法平台和车端硬件,各层级可以或许迭代升级,契合软件定义汽车的成长趋向。云端的“模子锻炼”和“数据办理”取车端的、决策慎密联动,形成了一个持续迭代的数据闭环。车辆收集实正在况数据上传至云端,云端用以锻炼和优化 AI 模子,再通过 OTA 下发到车端,系统正在利用中持续迭代。智驾系统的价值链次要由以下环节构成: 1)上逛供应商:供给智驾系统最焦点的根本件,专注于根本制制工艺,如半导体芯片的制制、封拆、测试; 2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件; 3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。 4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。智能汽车电子电气架构决定传感器、节制器、正正在从分布式向集中式演进: 1)分布式是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于ECU数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。域节制器替代分离节制器,是保守节制器随电子电气架构升级的产品。域节制器将汽车中相关、临近的功能或部件按照其职责范畴进行了逻辑划分和物理集成,以往浩繁功能单一且分离的 ECU 被替代。这为车载软硬件供给了尺度化的高机能平台,线束复杂度降低,系统效率和通信带宽提高,功能扩展和OTA 升级获得极大便当。智驾、智舱、车身、底盘、动力五大域建立了汽车智能化的根本,五域的进一步融合是将来的成长趋向。智驾域控是汽车提拔智能化程度的环节,而智驾芯片比拼算力的趋向正正在。座舱域控基于场景不竭扩大功能整合,提拔用户交互及舱内体验感触感染。动力域、车身域和底盘域节制器对算力要求较低,基于通用计较、通信资本以及尺度化软件平台寻求较高的矫捷性。成本导向是跨域融合的次要驱动力。融合多种功能域的节制器无机会正在硬件电、散热系统、外壳封拆方面做集成设想,由此整个系统成本将获得优化提拔。跨域融合节制器正在系统响应机能方面也无机会获得提拔,制动等需要快速反映的功能将受益。营业合做模式矫捷的域节制器供应商无望获取更多项目机遇。正在跨域融合成长趋向的共识下,能力较强的从机厂持久将会选择自研,而能力相对较弱的从机厂将选择供应商方案。从机厂的需求会因本身能力细节的差别和所处成长阶段的分歧而异。以博世为代表的供应商则会连系从机厂的分歧需求形态进行矫捷的定制化配套办事,如许的合做模式将满脚更多从机厂分歧的产物开辟需求。域节制器零部件自从替代取新自研并行。博世、等国际汽零巨头依托手艺堆集的劣势进行全域渗入,而中国本土企业则通过手艺迭代取财产链协同,鞭策国产替代历程。德赛西威正在智驾域表示凸起,聚焦高阶从动驾驶处理方案,已实现规模化量产;均胜电子多域结构,正在座舱取车身域集成范畴具备系统级供应能力;东软集团深耕根本软件取智驾域控,合做生态普遍;中科创达则以座舱域软件平台为焦点,依托正在操做系统取两头层手艺的劣势,赋能多家车企智能化升级。